分账账户体系设计

账户是分账的基础载体。没有账户体系,分账就无从谈起。本文从虚实账户模型、多余额设计、资金池模式、多层级账户、热点账户治理、账户映射及日终处理七个维度,系统解析分账账户体系的设计要点。

一、分账账户体系概述

账户是分账系统的核心基础设施。每一次分账操作,本质上是资金在账户之间的流动——从付款方账户扣除,按规则分配到各收款方账户。因此,账户体系的设计直接决定了分账系统的能力边界。

一个完整的分账账户体系需要回答四个核心问题:

- 账户长什么样?—— 虚实账户模型,解决记账与资金的关系

- 账户里有多少种钱?—— 多余额设计,区分不同状态的资金

- 账户怎么组织?—— 资金池与多层级账户,解决资金归属与层级

- 账户扛得住吗?—— 热点账户治理,解决高并发下的账户性能瓶颈

二、虚实账户模型

虚实账户模型是分账账户体系设计的"第一性原理"。它回答了一个根本问题:账户记录的「钱」和银行里真实的「钱」是什么关系?

2.1 虚拟账户(记账户)

虚拟账户,也叫记账户,是指系统内部维护的、用于记录资金变动的逻辑账户。它并不对应银行端的实体账号,而是支付系统内部的一个"账本条目"。

特点:

- 完全由支付系统自行管理,无需银行参与

- 余额变动即时生效,支持高频记账操作

- 账户数量理论上无上限,适合海量商户/分账方场景

- 账户余额与银行实际资金存在时间差——银行资金尚未清算到账,但虚拟账户已经记账

2.2 实体账户(银行户)

实体账户是企业在银行开立的真实资金账户。每一笔资金的进出都对应银行系统实际发生的资金划转。

特点:

- 资金安全由银行保障,具备法律效力

- 操作受银行系统限制,通常不支持高频交易

- 账户数量有限(开户成本高、周期长)

- 银行端有严格的反洗钱和合规要求

2.3 虚实结合模式

在分账场景中,最常用的是虚实结合的模式:

平台在银行开设少数实体账户作为资金归集户和结算户,同时在系统内部为每个分账方建立虚拟账户用于每日的记账和分账操作。到了结算日,系统将虚拟账户的余额汇总,通过实体账户完成银行端的批量划转。

| 对比维度 | 虚拟账户 | 实体账户 | 虚实结合 |

|---|---|---|---|

| 记账方式 | 系统内部记账 | 银行真实入账 | 内部记账+银行结算 |

| 余额时效 | 实时更新 | T+0/T+1到账 | 实时记账,T+N结算 |

| 账户数量 | 无限制 | 有限 | 虚拟无限,实体少数 |

| 操作频率 | 高频 | 低频 | 高频记账,低频结算 |

| 法律效力 | 系统内部 | 银行背书 | 兼具灵活与合规 |

| 适用场景 | 内部记账、结算前处理 | 资金存放、外部清算 | 分账系统标准模式 |

三、多余额账户设计

在分账系统中,一个账户余额往往不是单一的数字,而是由多种状态的余额组成。每种余额代表资金所处的不同生命周期阶段,确保资金的安全性和可追踪性。

3.1 可用余额

可用余额是账户中当前可以自由使用的资金,用户可随时发起提现、转账或支付。这是账户余额中最核心的部分,也是用户最直观看到的余额。

3.2 冻结余额

冻结余额是因特定原因被锁定、暂时不可用的资金。在分账场景中,冻结通常发生在:

- 风控冻结:系统检测到异常交易,暂时锁定资金待核查

- 争议冻结:用户发起投诉或退款,相关资金先行冻结

- 司法冻结:法院或监管机构要求冻结特定账户资金

- 分账预留:分账指令已生成但尚未执行,预留对应资金额度

3.3 在途余额

在途余额指资金已经从付款方扣除,但尚未到达收款方账户的过渡状态资金。在分账中典型场景包括:

- 消费者支付后,资金从消费者银行扣款但尚未结算给平台

- 平台分账指令已生成,但银行端批量结算尚未完成

- 跨行转账的资金处于清算网络中流转

3.4 待结算余额

待结算余额是分账场景中特有的余额类型。它表示已经分账计算完成、但尚未实际结算给收款方的资金。待结算余额是分账系统"算账"和"给钱"之间的缓冲区。

| 余额类型 | 定义 | 是否可支配 | 分账场景举例 |

|---|---|---|---|

| 可用余额 | 账户中可自由使用的资金 | ✅ 是 | 平台可随时提现的资金 |

| 冻结余额 | 因特定原因被锁定的资金 | ❌ 否 | 分账争议中冻结的商户资金 |

| 在途余额 | 已扣除但未到账的过渡资金 | ❌ 否 | 银行清算中的交易资金 |

| 待结算余额 | 已分账但未结算的资金 | ⚠️ 部分 | 已完成分账计算待T+1结算 |

四、资金池模式

资金池是分账系统中用于归集和管理资金的核心机制。不同的业务模式决定了不同的资金池设计。

4.1 平台资金池

平台资金池是最常见的模式。平台作为交易的中心节点,统一收取消费者支付的资金,然后在内部完成分账计算和分配。

设计要点:

- 平台开设一个或多个实体银行账户作为资金归集户

- 所有消费者支付资金先进入归集户,再到虚拟账户体系

- 分账引擎在虚拟账户层完成资金分配计算

- 结算时从归集户划转至各分账方的银行账户

4.2 商户资金池

商户资金池模式下,每个商户拥有独立的资金池,平台代收的资金按商户归属分别入账。这种模式适用于商户之间资金隔离要求较高的场景。

设计要点:

- 每个商户在银行端开设独立的子账户或虚拟子账户

- 资金按商户维度分池管理,互不混同

- 分账操作在商户资金池内部完成,不影响其他商户

- 商户可实时查看自己资金池的完整流水

4.3 共享资金池

共享资金池是一种更复杂的模式,多个参与方共享一个资金池,通过虚拟账户的余额记录来区分各方的资金归属。这种模式适合大型平台内部多业务线、多分账方共用资金的情况。

设计要点:

- 银行端只开设少量实体账户,降低开户和管理成本

- 系统内部维护各分账方的虚拟账户余额,精度要求极高

- 需要严格的头寸管理机制,确保银行端总余额 ≥ 所有虚拟余额之和

- 适合交易量大、分账方多的电商平台、聚合支付平台

| 模式 | 资金归属 | 隔离性 | 成本 | 适用场景 |

|---|---|---|---|---|

| 平台资金池 | 统一归集、内部记账 | 中 | 低 | 自营电商、SaaS平台 |

| 商户资金池 | 按商户独立管理 | 高 | 中 | 多商户平台、B2B交易 |

| 共享资金池 | 共用实体户、虚拟拆分 | 中 | 低 | 大型平台、聚合支付 |

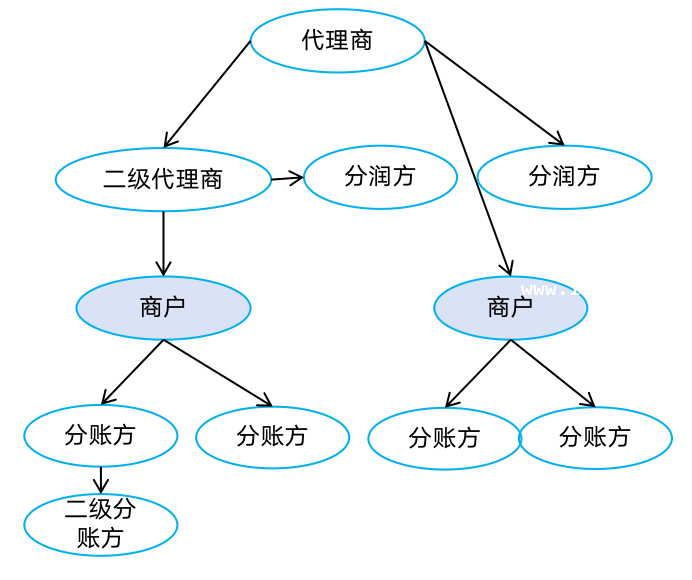

五、多层级账户

在复杂的业务场景中,分账参与方往往不是单一层级,而是呈金字塔结构。多层级账户体系正是为了满足这种层层分账的需求而设计的。

5.1 平台级账户

平台的顶层账户,包括资金归集户(接收所有消费者支付资金)、平台收入账户(记录平台自身的手续费/佣金收入)和平台费用账户(记录平台运营支出)。平台级账户通常是对应银行端实体账户。

5.2 商户级账户

平台下各商户的账户,每个商户拥有独立的虚拟账户,记录该商户的应收余额、结算流水等。商户级账户是分账系统的核心操作对象——分账引擎将资金从平台账户分配到各商户账户。

5.3 分账方级账户

商户再将收入进一步分账给其下游的参与方,如供应商、渠道商、服务商等。这一层级的账户可能是虚拟账户也可能直接对应银行账户,取决于分账方的规模和管理要求。

5.4 个人级账户

最底层的分账参与者,通常是个人(如分销员、推广达人、团长等)。个人级账户支持灵活提现到个人银行卡,账户管理更加轻量化。

六、热点账户问题与解决方案

6.1 什么是热点账户

热点账户是指在分账系统中,某个收款方账户在短时间内集中接收大量分账款项,导致该账户的余额操作成为系统性能瓶颈的现象。

典型场景:

- 平台归集户:所有消费者支付的资金都进入一个归集账户,TPS极高

- 头部商户:直播带货场景中,头部主播的商户账户在直播期间分账笔数暴增

- 分账汇总户:多笔分账汇总到同一家供应商账户,形成写入热点

热点账户的本质是数据库行级锁竞争——大量并发操作争夺同一行账户余额记录,导致系统吞吐量急剧下降。

6.2 7种解决方案

方案一:缓冲队列 推荐

原理:将分账操作异步化,分账请求先写入队列,由后台消费者逐个处理,削峰填谷。

适用场景:所有热点账户场景的基础方案。

优点:实现简单,系统稳定性高,能平滑处理流量尖峰。

缺点:分账结果非实时,用户需要等待。

方案二:异步记账 推荐

原理:分账操作不实时修改账户余额,而是先记录流水明细,在后台批量汇总更新余额。类似银行"先记账后结算"的模式。

适用场景:对实时性要求不高的批量分账场景。

优点:显著降低数据库写压力,支持超高分账吞吐。

缺点:账户余额存在短暂不一致,需要补偿机制。

方案三:合并入账 常用

原理:将同一收款方在短时间内(如1秒内)的多笔分账合并为一笔,统一更新账户余额。例如:1秒内有100笔分账给同一个人,合并为1笔总额入账。

适用场景:分账笔数多、单笔金额小、对实时性不敏感的场景。

优点:大幅减少数据库写入次数,提升吞吐量。

缺点:合并窗口内分账方无法看到每笔明细。

方案四:影子账户 推荐

原理:为热点账户创建多个"影子子账户",将对该账户的分账操作分散到不同的影子子账户上,再从影子子账户汇总到主账户。通过"分而治之"的思路,将单个热点账户的写入压力分散到多个子账户。

适用场景:头部商户、大V主播等单一收款方流量极高的场景。

优点:从根本上解决行锁竞争,影子子账户可以水平扩展。

缺点:需要管理影子子账户与主账户之间的归集逻辑。

方案五:分段计息 特定场景

原理:不实时修改余额,而是按照时间段(如每小时)对热点账户的流水进行分段汇总,计算该时间段内的余额变化,再统一更新余额和利息。

适用场景:计息类账户(如余额宝、备付金账户)的分账场景。

优点:完美兼容计息逻辑,减少计息时的余额变动次数。

缺点:实现复杂度高,仅适合计息类账户。

方案六:余额拆分 常用

原理:将一个账户的余额拆分为多个"余额片"(如片1:0~1000元,片2:1000~2000元),每个片独立加锁。分账操作根据当前余额快速定位到对应的余额片,只锁定该片。

适用场景:余额较大的账户,且分账操作涉及对余额的频繁增减。

优点:降低了锁粒度,提升并发能力。

缺点:余额片数量固定后难以动态调整,可能存在"热点片"。

方案七:限流降级 兜底

原理:当热点账户的TPS超过预设阈值时,主动拒绝部分分账请求或降级为非实时处理。设置熔断机制,保护系统不被击垮。

适用场景:所有热点账户场景的兜底方案。

优点:作为最后一道防线,保障系统整体稳定性。

缺点:会拒绝部分正常请求,影响用户体验。

6.3 7种方案综合对比

七、账户映射

7.1 支付工具与账户分离

在分账账户体系中,支付工具(银行卡、支付宝、微信支付等)和账户是分离的概念。一个账户可以绑定多个支付工具,一个支付工具也可以关联多个账户(如一张银行卡关联平台账户和商户账户)。

这种分离设计的优势:

- 灵活性:用户更换支付方式时不影响账户余额和交易记录

- 安全性:支付工具被盗不影响账户资金安全

- 可扩展性:新增支付方式时无需改造账户体系

7.2 内部账户→外部账户映射

分账系统需要建立内部虚拟账户到外部银行账户的映射关系。当分账到达结算环节时,系统根据映射关系将资金从内部账户划转到对应的外部银行账户。

映射关系示例:

| 内部账户ID | 内部账户名称 | 外部银行户名 | 外部银行账号 | 开户行 |

|---|---|---|---|---|

| MER-001 | 商户A虚拟账户 | 北京XX科技有限公司 | 1100XXXXXX8888 | 工商银行北京分行 |

| MER-002 | 商户B虚拟账户 | 上海XX贸易有限公司 | 3100XXXXXX6666 | 建设银行上海分行 |

| SPL-001 | 供应商X虚拟账户 | 广州XX供应链有限公司 | 4400XXXXXX1234 | 招商银行广州分行 |

| USR-001 | 个人分销员张三 | 张三 | 6222XXXXXX5678 | 农业银行深圳支行 |

八、账户日终处理

日终处理是账户体系每日运营的收官环节,也是保障账户数据准确、资金安全的最后一道关口。分账系统的日终处理通常包含以下四个环节:

8.1 计息

对账户余额计算当日应计利息。计息方式通常有:

- 按日计息:每日计算当天余额产生的利息,适用于活期类账户

- 按周期计息:每月/每季度对账户日均余额计算一次利息

- 分段计息:不同余额段适用不同利率(如0~1万部分年化1.5%,1~10万部分年化2.0%)

8.2 计提

对分账系统中的待结算资金和在途资金进行计提处理。计提的核心目的是让账务数据准确反映资金的实际状态。

- 手续费计提:按协议费率计算当日分账产生的手续费,预提入费用科目

- 风险准备金计提:按交易金额的一定比例提取风险准备金,用于处理争议退款

- 税费计提:按税法要求计提增值税、所得税等

8.3 结转

将待结算余额转为可用余额,或将特定状态余额从一个类别转移到另一个类别。

- 分账结算结转:T+N的结算到期后,将待结算余额转为可用余额

- 冻结到期解冻:冻结期到期的余额自动转为可用余额

- 在途确认:确认银行回单后,在途余额转为可用余额

8.4 对账

日终对账是确保分账系统账户数据准确性的终极保障。主要包含三个层面的对账:

| 对账层面 | 对账内容 | 数据来源 | 对账频率 |

|---|---|---|---|

| 总分对账 | 银行端实体账户余额 vs 系统虚拟账户总余额 | 银行流水 ↔ 系统流水 | 每日 |

| 明细对账 | 每笔分账交易明细 vs 账户流水明细 | 分账系统 ↔ 账户系统 | 每日 |

| 余额对账 | 账户余额 = 上日余额 + 本日入账 - 本日出账 | 账户余额表 ↔ 流水汇总 | 每日+实时 |

日终对账流程:系统在每日凌晨自动拉取银行流水和系统流水,按账户维度进行逐笔核对。对账不一致的记录会被标记为长款(银行有、系统无)或短款(系统有、银行无),触发自动告警和人工介入流程。

九、总结

分账账户体系是支付系统的"骨架",承载着资金在参与方之间流转的全部逻辑。从本文的梳理可以看出,一个高质量的分账账户体系设计需要在以下维度做出合理决策:

- 虚实账户模型决定了记账效率和资金安全的平衡点

- 多余额设计区分了不同状态的资金,确保资金流转的可追踪性

- 资金池模式决定了资金的归集方式和运营成本

- 多层级账户支持了从平台到个人的复杂分账场景

- 热点账户治理保障了系统在高并发下的性能稳定性

- 账户映射打通了内部记账和外部结算的桥梁

- 日终处理确保了账户数据的准确性和资金安全

阅读上下篇

分账相关阅读

以下为同主题分账文章: