什么是分账?

分账,全称资金分账结算,是指将一笔收款按照事先约定的规则,按比例或固定金额拆分成多份,分别划转至各参与方资金账户的过程。

用一句话概括:分账,就是把"一篮子钱"按规定分给"该拿的人"。

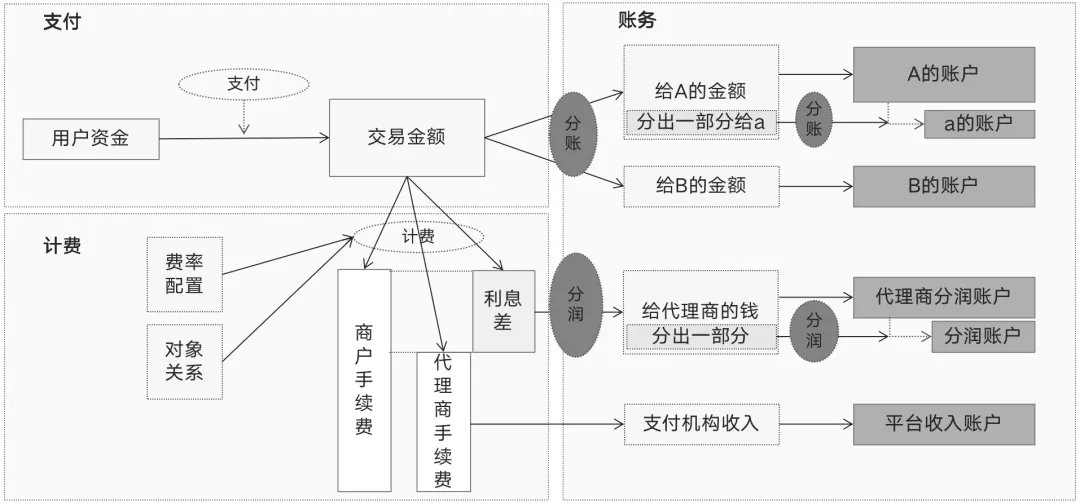

分账是支付系统中 交易→清算→结算 三段论中的关键环节,属于"算账"的核心能力。它不是一个独立的"转账"动作,而是基于交易数据的智能资金分配。

核心定义:分账 ≠ 转账

| 对比项 | 分账 | 普通转账 |

|---|---|---|

| 触发条件 | 基于交易自动触发 | 手动发起 |

| 规则复杂度 | 多维度按比例/固定金额 | 单笔固定金额 |

| 对象数量 | 一对多(一笔款分给多个方) | 一对一 |

| 对账要求 | 需与交易订单闭环对账 | 独立结算 |

| 技术实现 | 需预先配置分账规则+账户模型 | 单笔指令 |

分账的应用场景

分账的应用场景非常广泛,几乎所有涉及多方利益分配的商业模式都需要分账能力。

1. 电商平台分账

典型场景:消费者在平台下单 → 平台收款 → 分账给各商家

以美团为例,用户点一份外卖:

- 餐费 → 分账给餐厅

- 配送费 → 分账给骑手

- 平台服务费 → 留存平台

分账关系模型 商户-分账方(2层)

2. 连锁门店分账

典型场景:连锁品牌总部统一收款 → 分账到各分店账户

连锁品牌的常见痛点:

- 总店统一收款,各分店需要独立结算

- 加盟店与直营店的分账比例不同

- 不同门店的结算周期不同

分账关系模型 代理商-商户-分账方(3层+)

3. O2O服务平台分账

典型场景:家政/美甲/维修服务平台

- 每笔订单金额 → 平台抽佣 + 服务人员分账

- 平台提供营销补贴 → 补贴金额单独分账

- 消费者使用积分抵扣 → 积分部分与现金部分分别处理

4. 供应链分账

采购平台集中采购 → 分账给各级供应商:一级供应商货款、二级供应商配件款、物流服务商运费、平台服务费。

5. 知识付费 / 内容平台分账

课程平台 → 讲师分账:课程售价 × 讲师分成比例、平台渠道佣金、推广分销佣金。

分账的两种核心模式

根据分账发生的时机,分账可分为实时分账和延迟分账两种模式。

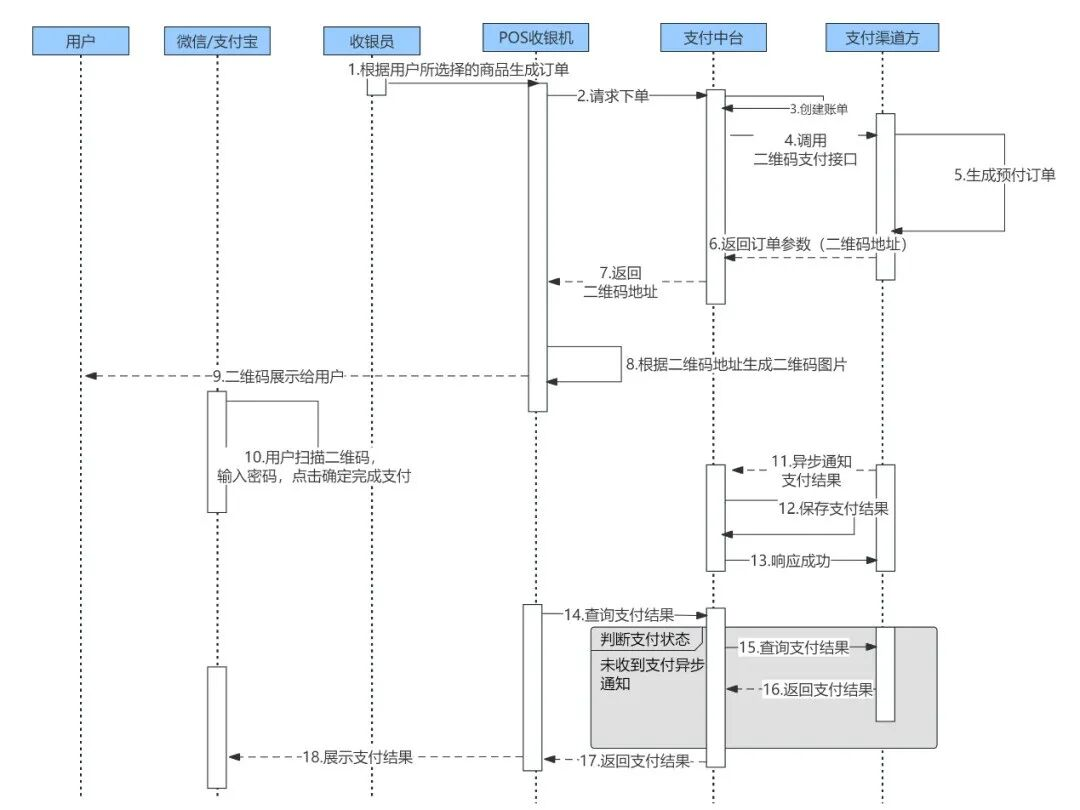

模式一:实时分账(交易即分账)

流程:用户支付 → 资金直接按规则分账到各方账户

优点:资金实时到账,参与方体验好;无资金滞留风险;无需过渡户管理。

缺点:对系统实时性要求高;退款时需要逆向分账,复杂度高;如果分账方账户异常,整笔交易失败。

模式二:延迟分账(先收后分)✅ 主流模式

流程:用户支付 → 资金进入过渡户 → 平台按子订单金额发起分账

优点:资金先进入过渡户,平台有时间确认订单状态;支持退款拦截、逆向分账;分账失败不影响交易完成;灵活支持改单、补单、调账。

缺点:需要过渡户管理;资金到账有延迟(通常T+0或T+1);平台需要处理资金归集和二次结算。

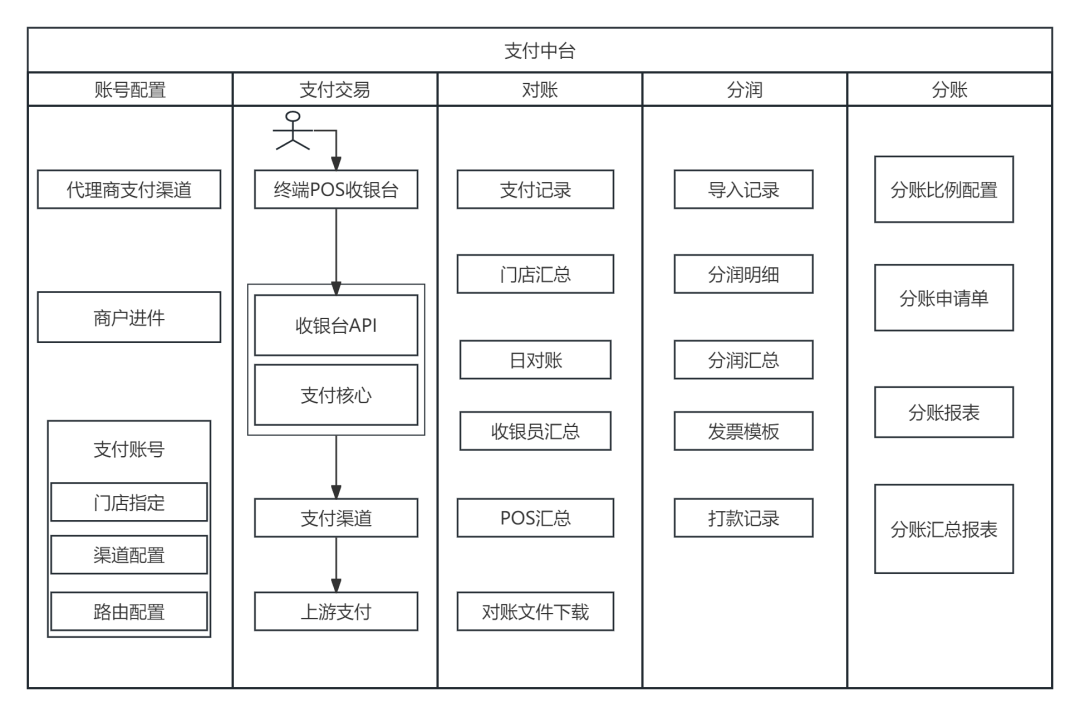

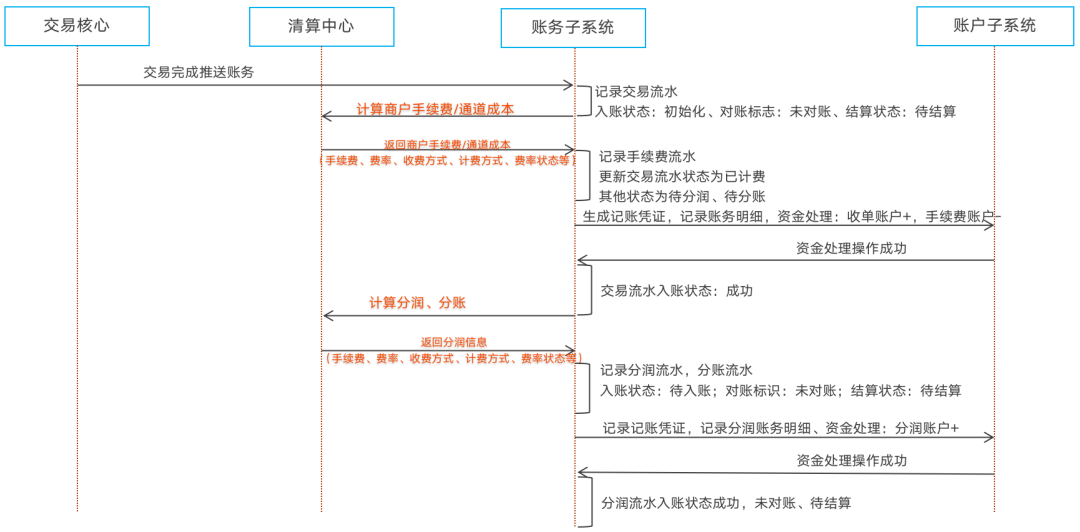

分账系统的核心架构

分账系统作为支付中台的核心模块之一,通常与商户账号配置、支付核心、对账系统、分润系统协同工作。

支付中台五大模块

分账模块的核心功能

- 分账规则配置:按比例/固定金额/阶梯式配置分账规则

- 分账关系管理:维护各参与方的分账关系模型

- 分账执行引擎:在结算日按规则执行资金分配

- 分账台账:记录每笔分账的明细,供对账使用

- 逆向分账:支持退款、撤销时的资金回滚

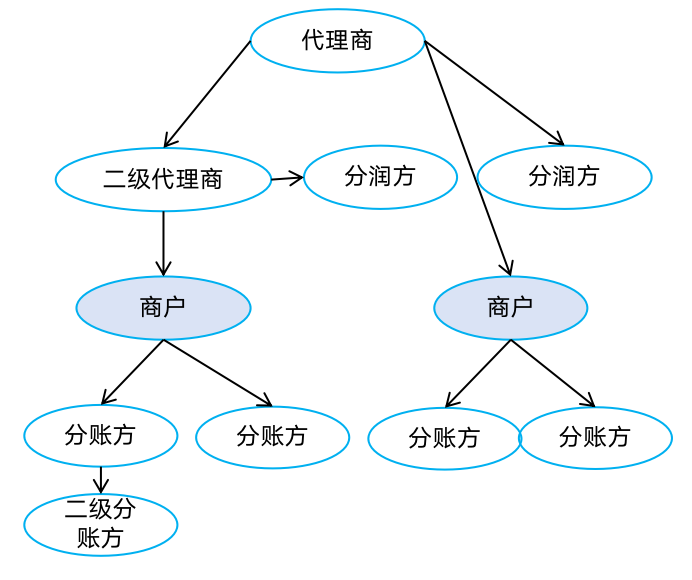

对象关系模型

不同的商业模式对应不同的分账关系模型:

| 关系模型 | 示例 | 复杂度 |

|---|---|---|

| 单商户 | 个体收单商户 | ★ |

| 商户-分账方 | 电商平台(滴滴/美团) | ★★ |

| 代理商-商户 | 代理商发展商户 | ★★ |

| 代理商-代理商-商户-分账方 | 多级代理商 + 多分账方 | ★★★★ |

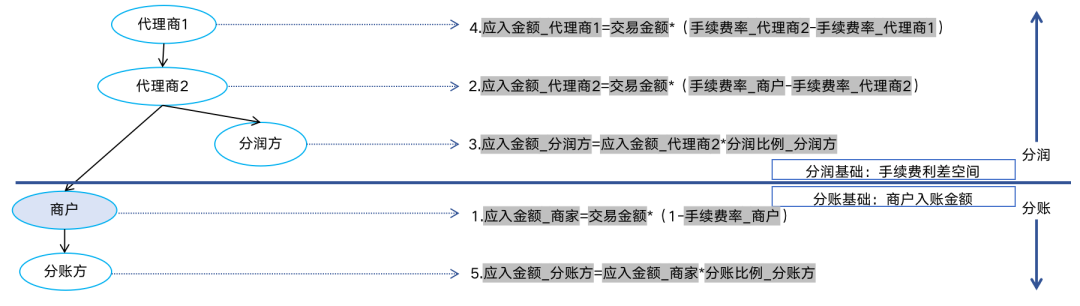

分账 vs 分润:二者有何区别?

很多从业者容易混淆分账和分润,两者虽然都是"分钱",但本质不同。

| 对比项 | 分账 | 分润 |

|---|---|---|

| 对象 | 交易参与方(商家、服务方) | 代理商、渠道方 |

| 资金来源 | 交易收入的一部分 | 交易手续费/服务费的返佣 |

| 规则依据 | 交易金额的固定比例 | 手续费的分成比例 |

| 结算主体 | 平台总部 → 各门店/服务方 | 支付服务商 → 代理商 |

| 业务本质 | 资金归属权划分 | 推广激励返佣 |

一句话区分:分账是把"赚到的钱"分给参与方;分润是把"手续费"分给推广者。

合规要点

随着支付监管日趋严格,分账业务需要注意以下合规要点:

1. 资金二清风险

核心问题:平台代收资金后,不经过清算直接进行内部划转,容易形成"资金池",触碰二清红线。

合规要求:

- 分账资金需通过持牌支付机构的备付金体系或银行存管体系流转

- 平台不得在自身系统内形成资金池

- 必须通过清结算系统实现资金从消费者到最终商家的直接流转

2. 过渡户管理

- 过渡户必须是持牌支付机构或银行的合规账户

- 过渡户资金不得被平台挪用

- 需有完善的资金存管或监管机制

- 分账记录需保留完整,备查

3. 分账协议

- 平台与各分账方之间需有明确的分账协议

- 分账比例、周期、调整机制需合同约定

- 消费者端需告知资金流向

4. 税务合规

- 各分账方收到的资金需依法纳税

- 平台需配合分账方开具合规票据

- 跨境分账需注意外汇管理及税务合规

行业案例

Stripe Connect — 平台分账的全球标杆

Stripe Connect 是 Stripe 面向平台经济的支付分账产品,已经是全球市场平台支付分账的行业标准。当你在 Shopify、Lyft、Instacart 等平台上交易时,背后跑的很可能是 Stripe Connect。

核心能力:

- 支持平台收款后按规则分账给各方

- 支持即时分账和定时分账

- 内置 KYC/KYB 合规验证

- 覆盖 47+ 国家,135+ 币种

汇付天下斗拱平台

汇付天下推出的斗拱平台(PaaS模式)具备订单分账、支付中台等能力。SaaS企业原本需要花半年自己接支付,现在用汇付的PaaS,两周就能上线分账能力。

分账系统选型指南

企业在选择分账系统时,需重点评估以下维度:

1. 业务模式匹配度

- 是 B2C 还是 B2B?

- 是否需要延迟分账?

- 分账方数量级:几十个还是几十万个?

2. 技术能力

- 是否支持 API 接入?

- 分账执行时效(实时/T+0/T+1)?

- 是否支持逆向分账?

3. 合规资质

- 是否持有支付牌照?

- 是否支持资金存管?

- 是否有完善的风控体系?

4. 成本考量

- 分账手续费率

- 分账笔数收费模式

- 接入和维护成本

分账的未来趋势

趋势一:分账 SaaS 化

越来越多的支付服务商推出标准化的分账SaaS产品,中小企业无需自建分账系统,直接API接入即可使用。分账正在从一个"自建能力"变成"即插即用的基础设施"。

趋势二:AI 辅助分账

AI Agent正在改变分账的规则配置方式——从"运营人员手工配置"走向"AI根据交易数据自动生成分账规则"。未来,分账规则不再是静态的百分比,而可能是动态的、智能化的。

趋势三:跨境分账

随着跨境电商和SaaS出海蓬勃发展,多币种、多国监管下的跨境分账需求爆发。跨境分账需要同时处理汇兑、外汇管制、不同国家的税务合规等复杂问题。

趋势四:实时分账普及

随着支付基础设施的升级(网联、数字人民币、即时支付系统),实时分账正在从"高标准"变为"新常态"。资金秒级到账将成为分账的标配能力。

常见问题 FAQ

相关文章

结语

分账,看似是支付链条中的一个小环节,实际上它是平台经济和商业协作的基础设施。从美团给骑手分账,到SaaS平台给代理商分配佣金,再到供应链平台给各级供应商结算货款——分账能力的优劣,直接决定了商业效率的高低。

对于正在搭建支付体系的企业来说,分账不是"要不要做"的问题,而是"怎么做得更好"的问题。需要接入分账系统可以联系微信:15479747

毕竟,分清楚钱,生意才能分得清。 🤝

* 本文基于互联网知识体系整理。如需了解更多支付系统设计深度内容,欢迎继续查阅本站相关文章。