分账做不好,轻则资金混乱,重则触碰"二清"监管红线。本文梳理分账合规的核心要点,并展望未来四大趋势。

一、分账合规:踩线就是踩雷

分账的合规问题,核心就是一个词——二清。

什么是二清?

"二清"全称二次清结算,指没有支付牌照的机构,以"大商户"模式代收资金后,自行进行资金清分的行为。

举个例子:

某电商平台没有支付牌照,却自行收取消费者付款,然后自己计算各方应得金额,把钱分给商家。这就是典型的二清违规。

二清的核心风险在于:平台一旦跑路或资金链断裂,商户和消费者的资金将无法追回。

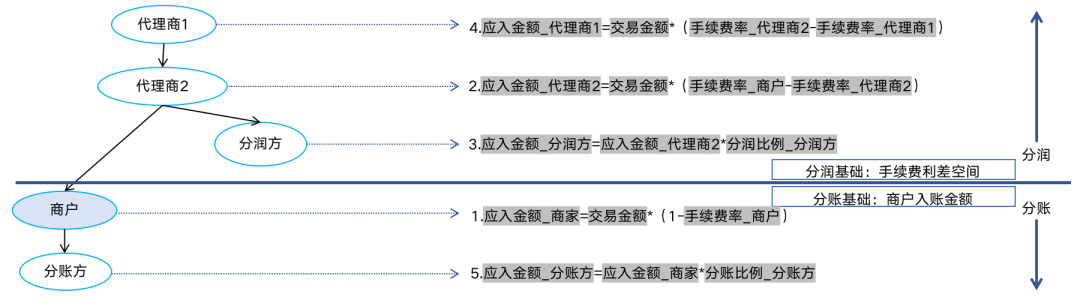

图说:分账与分润的本质区别

理解分账与分润的区别,是做好合规的第一步:

- 分账:是商户将交易金额按照设定比例进行多方划分的过程(资金来源:交易收入)

- 分润:是渠道方将各参与方费率差部分划分给各方的过程(资金来源:手续费差)

合规的分账必须由持牌支付机构来完成,平台不能自行充当"清算所"。

二、合规分账的三大基石

1. 过渡户管理

合规的分账必须通过监管户/过渡户进行:

```

用户付款 → 资金进入持牌机构的监管户

→ 平台在监管户下设二级账簿

→ 按规则在账簿层面记账

→ 实际资金只在划转时从监管户转出

```

关键点:资金始终在持牌机构的监管户中,平台只能看到账面上的"数据归属变化",不能触碰实际资金。

2. 分账协议

平台与各参与方之间必须签署分账协议,明确:

- 分账规则(比例/固定金额)

- 结算周期

- 退款/逆向处理流程

- 违约责任

3. 资金流向可追溯

每一笔分账都要有完整的台账记录:

- 原始交易信息

- 分账金额明细

- 各参与方收款金额

- 分账时间戳

三、微信支付分账的合规动态

根据支付之家报道,2026年上半年微信支付对分账API进行了调整,涉及机房网络变更和接口优化。

2026年4月20日,微信支付对DNS解析进行IP替换,影响退款、分账、商家转账到零钱等API接口的响应时间(预估不超过500ms)。分账相关的商户需要关注:

- API超时配置:根据响应时间增长合理调整

- 接口兼容性:确保旧IP下线后(5月18日)仍能正常调用

- 服务可用性:关注微信支付公告,提前测试

四、分账的未来四大趋势

趋势一:SaaS化

越来越多的分账能力以SaaS形式提供。典型代表如汇付斗拱、Stripe Connect等。

SaaS化的优势:

- 即接即用:两周上线分账能力(从半年缩短到两周)

- 免运维:分账规则、对账、报表都封装在SaaS层

- 弹性扩展:从小商户到大型平台,无需更换系统

趋势二:AI辅助分账

AI正在改变分账的运营模式:

- 智能分账规则推荐:基于交易数据分析,自动推荐最优分账比例

- 异常检测:AI识别异常分账行为,防范资金风险

- 自动对账:AI自动完成分账明细与银行流水的匹配

趋势三:跨境分账

跨境电商、出海企业的爆发,带动了跨境分账需求:

- 多币种结算:一笔交易可能涉及人民币、美元、欧元

- 多市场合规:不同国家的外汇管制和税务规则不同

- 跨境支付机构入场:如Airwallex、XTransfer等

趋势四:实时分账普及

随着支付基础设施升级(网联、数字人民币、即时支付系统),实时分账正在从"高标准"变为"新常态"。

未来,延迟分账仍然是主流,但实时分账将在以下场景快速普及:

- 小额高频交易(外卖、打车)

- 数字人民币支付场景

- 即时结算需求(如灵活用工)

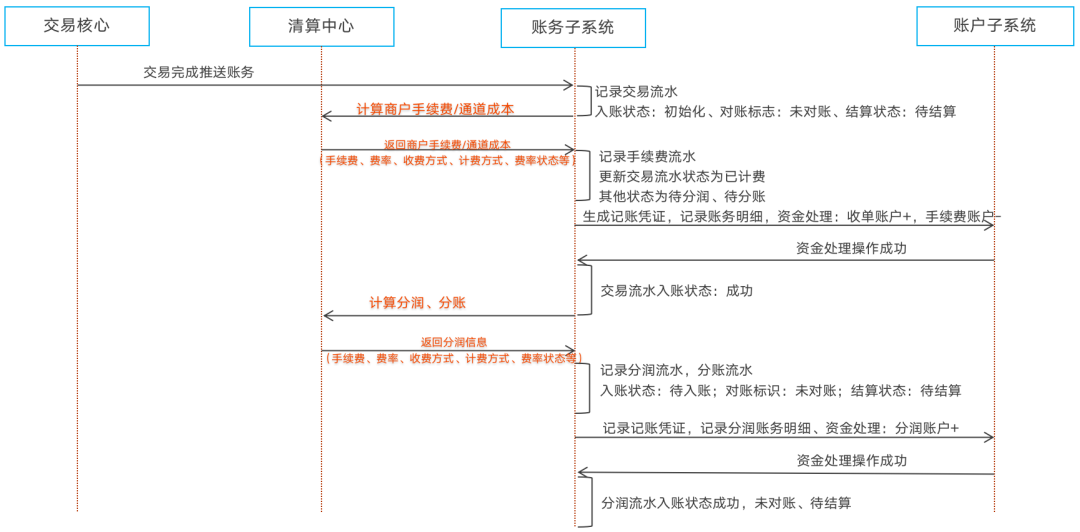

算账模型:分账流程全景

从上图可以看到完整的算账流程:交易成功后先登记账务流水,由账务系统推送至清算中心进行计费和清分,计费结果再返回账务系统进行流水登记。分账只是这个完整流程中的一个环节,但它连接了交易、账务、清算、结算四大核心系统。

五、合规与趋势小结

做分账,先合规,后效率。这是任何时候都不能颠倒的顺序。

阅读上下篇

分账相关阅读

以下为同主题分账文章: