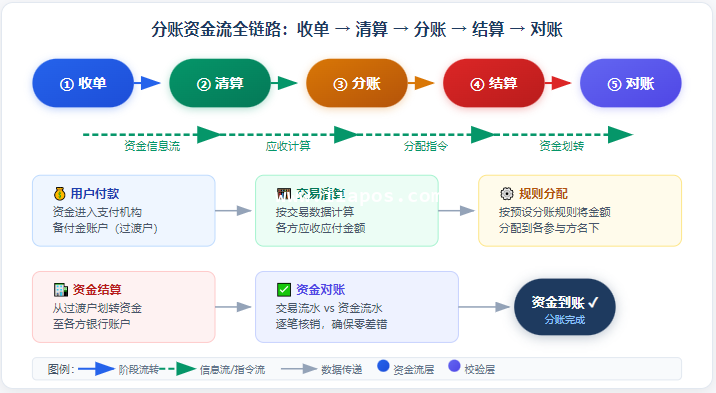

分账的本质是资金流的分配过程。从用户付款到各方资金到账,中间经历了收单→清算→分账→结算→对账五个环节。每一环都有信息流和资金流的交织,理解这条链路,才算真正理解分账。

一、收单阶段:用户付款,资金进入过渡户

分账的资金流起点,从用户付款那一刻开始。当消费者在电商平台下单并完成支付后,资金并没有直接到达商家账户,而是先进入了一个特殊的中间账户——支付机构的备付金账户,也称为过渡户。

? 备付金账户:支付机构在央行为客户预付、待付资金开设的专用存款账户,所有通过该机构的交易资金必须先进入此账户进行集中存放。

这个阶段的资金流特点:

- 资金冻结在过渡户中,尚未分配给任何参与方

- 交易状态变为「已支付」,但资金还未「落袋」

- 收单机构同步生成一笔完整的交易订单记录,包含金额、时间、商户信息等

收单阶段的核心产出是交易流水——这是后续所有环节的原始凭证。

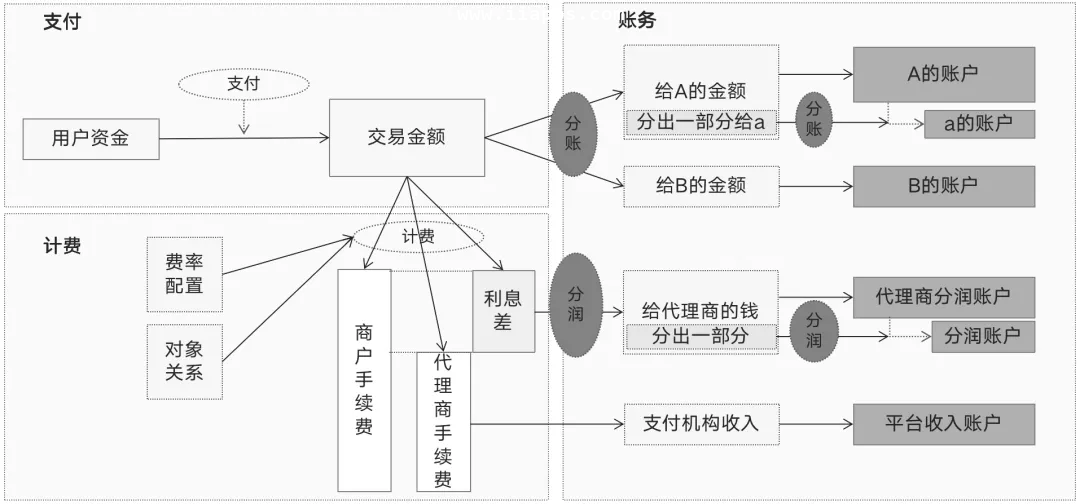

二、清算阶段:算清楚「谁该拿多少钱」

资金进入了过渡户,但系统还不知道该分给谁、分多少。这时就需要清算——对交易信息进行全面的计算和确认。

清算的核心工作

- 清分交易数据:将每笔交易按维度拆分(商品、商家、渠道等)

- 计算应收应付:根据分账规则,算出平台、商家、服务商、推广方等各方应得的金额

- 扣除各项费用:支付手续费、平台佣金、代扣税费等

- 生成清算报表:形成各方应收/应付的明细清单

| 参与方 | 角色 | 应收比例 | 100元交易示例 |

|---|---|---|---|

| 平台(抽佣) | 交易撮合方 | 10% | 10.00 元 |

| 商家 | 商品/服务提供方 | 85% | 85.00 元 |

| 推广方 | 流量/渠道方 | 5% | 5.00 元 |

| 支付机构 | 收单/支付处理 | 手续费(固定) | 0.38 元(从平台扣除) |

? 清算是「算账」的过程,此时资金还在过渡户中,没有实际划转。清算产出的是一份「该给谁多少钱」的指令清单。

信息流与资金流的第一次分离就发生在这里:清算处理的是信息流(交易数据),而资金流(实际资金)仍在备付金账户中静静等待。

三、分账阶段:按规则将金额分配到各参与方

清算完成后,系统拿到了「谁该拿多少钱」的明细。分账阶段的任务就是将这些应收金额分别记到各参与方的账户上。

分账的执行方式

| 维度 | 实时分账 | 延迟分账(主流) |

|---|---|---|

| 时机 | 交易完成立即分账 | 交易完成后延迟执行(T+0/T+1) |

| 资金路径 | 付款→按规则直接分配→各方到账 | 付款→过渡户→延迟后分账→各方到账 |

| 优点 | 到账快、体验好 | 灵活可控,支持逆向退款 |

| 缺点 | 退款复杂,规则不可变更 | 存在资金滞留,到账有时延 |

| 适用场景 | 小额高频、虚拟商品 | 电商、O2O、连锁门店 |

实时分账的资金流

用户支付 → 资金进入过渡户 → 系统实时计算分账 → 资金即时划转至各方账户

实时分账的资金在过渡户中停留时间极短(毫秒级),对系统的实时性要求非常高。一旦分账执行完毕,如果用户申请退款,需要执行逆向分账——从各方账户收回资金后再退给用户,流程极为复杂。

延迟分账的资金流

用户支付 → 资金进入过渡户 → 确认收货/确认服务完成 → 发起分账指令 → 资金从过渡户划转至各方账户

延迟分账是目前最主流的模式。资金在过渡户中停留期间,平台可以:确认订单状态无误、拦截可疑交易、处理退款申请、调整分账比例等。分账失败也不会影响主交易的完成状态。

四、结算阶段:资金真正「搬家」

分账完成后,各参与方的账户上已经有了应收余额记录。但请注意——这还只是「账面上」的数字,钱还在过渡户里没有动。

结算才是资金真正从过渡户搬到各方银行账户的过程。

T+0 结算

当日交易在当天完成结算。资金从过渡户划转至各方银行账户,实时到账或当天到账。T+0结算需要支付机构垫资,通常有额度限制和手续费。

- 资金流:过渡户 → 实时划转 → 各方银行账户(当日到账)

- 适用场景:小微商户、急需回款的商家

- 风险:支付机构承担信用风险

T+1 结算

当日交易在次工作日完成结算。这是最常见的结算模式,资金在过渡户中过夜,次日统一清算划转。

- 资金流:过渡户 → 次日批量划转 → 各方银行账户(次工作日到账)

- 适用场景:绝大多数电商平台、连锁门店

- 优势:降低支付机构风险,减少运营成本

| 对比项 | T+0 结算 | T+1 结算 |

|---|---|---|

| 到账时间 | 当日(实时或快速到账) | 次工作日 |

| 资金在途时间 | 数小时以内 | 1个工作日 |

| 支付机构垫资 | 需要 | 不需要 |

| 手续费 | 较高(通常额外收取0.1%~0.3%) | 标准费率 |

| 风险控制 | 时效性要求高,风控窗口短 | 有充足时间做风控审查 |

| 适用对象 | 优质商户、小额高频交易 | 标准商户、大额交易 |

结算指令的执行

- 支付机构生成结算指令(收款方、金额、开户行信息)

- 通过央行清算系统(如大额支付系统、小额支付系统)或网联/银联渠道发起划转

- 银行收到资金后入账至各方账户

- 支付机构更新分账状态为「已结算」

五、对账阶段:交易流水 vs 资金流水

资金划转完成后,分账流程并没有结束。最后一步——对账——至关重要。

对账的核心是确保信息流和资金流完全一致。简单说就是:系统记录「该给你100元」和「实际给你打了100元」这两件事,必须对得上。

对账的三个层级

| 对账层级 | 对比对象 | 目的 |

|---|---|---|

| 交易对账 | 平台交易流水 vs 支付机构交易流水 | 确认每一笔交易记录一致 |

| 资金对账 | 分账单 vs 银行入账流水 | 确认每个人实际到账金额与应收一致 |

| 总账对账 | 当日应收总额 vs 银行实际划出总额 | 确认整体资金平衡 |

常见对账差异及处理

- 长款:银行实际到账 > 系统应收 → 多出的资金需要调账退款

- 短款:银行实际到账 < 系统应收 → 追查原因,补发或补记账

- 时间差差异:跨日到账导致对账日不匹配 → 按到账日确认

- 手续费差异:银行扣费与实际不符 → 核对费率标准

? 对账是分账全链路中最后一道防线。只有对账通过,本轮分账的资金流才算完整闭环。

六、信息流与资金流的分离与同步

理解分账的资金流全链路,最关键的一个概念就是信息流与资金流的分离与同步。

信息流先行,资金流后至

在整个分账过程中,信息流始终领先于资金流:

- 收单阶段:交易信息先产生,资金随后进入过渡户

- 清算阶段:计算各方应收(信息),资金仍在过渡户未动

- 分账阶段:记录应分配额(信息),资金等待结算指令

- 结算阶段:资金实际划转,信息流记录划转结果

- 对账阶段:信息流和资金流碰头核对,确认一致

为什么需要分离?

信息流和资金流分离有几个重要原因:

- 风险控制:资金划转前有充分时间进行风控审查

- 业务灵活性:信息可以随时修改(如调整分账比例),资金一旦划出就很难追回

- 合规要求:监管要求支付机构必须实行「资金托管」或「备付金集中存管」,信息处理与资金划转分离

- 系统容错:信息处理过程中的错误可以在资金划转前纠正

最终同步的对账环节

对账是信息流和资金流最终的汇合点。只有在对账环节,两条流才能真正「碰面」并相互验证。一笔分账只有在信息流和资金流都确认无误后,才算真正的完成。

七、全链路总结:一笔钱的分账之旅

让我们把整条链路串起来,看一笔100元的交易从付款到各方资金到账的完整路径:

| 环节 | 发生什么 | 资金位置 | 状态 |

|---|---|---|---|

| ① 收单 | 用户付款100元 | 付方银行卡 → 备付金账户(过渡户) | 资金冻结 |

| ② 清算 | 计算各方应收(平台10元、商家85元、推广5元) | 备付金账户 | 信息确认 |

| ③ 分账 | 按规则将100元分配到各方名下 | 备付金账户(记账分配) | 应收已定 |

| ④ 结算 | 从过渡户划转10元→平台、85元→商家、5元→推广方 | 备付金账户 → 各方银行账户 | 资金划出 |

| ⑤ 对账 | 核对交易流水与资金流水是否一致 | 各方银行账户 | 确认无误 |

从这条链路可以看出:

- 资金并不会直接从付款方流向收款方,而是通过备付金账户这个「中转站」完成分配

- 信息处理远快于资金划转——清算和分账几乎实时完成,但结算可能要等到T+1

- 对账是不可或缺的闭环环节——没有对账,就无法确认分账是否真的成功

八、常见问题 FAQ

Q1:分账失败会怎样?

分账失败通常发生在结算环节(银行账户信息错误、账户冻结、额度不足等)。失败的结算会被挂起,系统会尝试重试或发送告警通知运营人员人工处理。分账失败不影响交易的成功状态——钱还在过渡户里,只是还没分出去。

Q2:实时分账能实现真正的「实时」吗?

理论上可以,但实践中「实时分账」通常是指交易完成后秒级完成记账分配,而实际资金到账仍受银行处理时间影响。真正的实时到账(即时到账)需要支付机构垫资走T+0结算通道。

Q3:延迟分账中,过渡户的资金安全吗?

安全。监管要求支付机构的备付金账户必须100%集中存管在央行,支付机构不得挪用。同时,分账系统中的过渡户余额与交易订单应实时对账,任何差异都会触发告警。

Q4:分账和清算是同一个概念吗?

不是。清算(Clearing)是计算过程——算清楚各方应收应付多少;分账(Settlement Allocation)是分配过程——按规则将金额分配到各方账户。清算在前,分账在后,二者是顺序关系。

阅读上下篇

分账相关阅读

以下为同主题分账文章: