分账系统是支付中台的核心模块之一。本文从产品设计角度,系统性拆解商户接入分账系统的全流程,帮助你快速搭建一套完整的分账产品能力。

一、分账产品的能力模型

一个成熟的分账产品,需要具备四大核心能力:账户管理、规则配置、分账执行、资金管理。这四者构成了分账产品的能力底座。

1.1 账户管理

账户管理是分账的基础设施。系统需要为每个商户和分账参与方建立独立的资金账户体系。包括:商户主账户(接收交易收款)、分账方子账户(接收分账资金)、内部记账账户(用于过渡户资金权益登记)。账户管理还需要支持冻结、解冻、余额查询、流水查询等基础功能。

1.2 规则配置

分账规则是分账系统的"大脑"。支持多维度的规则配置方式:按固定比例(如商户70%、平台10%、推广方20%)、按固定金额(每笔交易分给A方5元)、按条件规则(不同商品类目适用不同分账比例)。规则引擎需具备优先级排序、规则冲突检测、生效时间管理等能力。

1.3 分账执行

分账执行是核心处理引擎。根据分账规则和交易数据,计算各方应收金额,生成分账指令,驱动资金划转。支持实时分账(交易成功立即分账)、延迟分账(T+N后执行分账)、批量分账(周期汇总后统一分账)等多种执行模式。

1.4 资金管理

资金管理关联资金安全。包含过渡户管理(在银行/支付机构开立的资金归集账户)、对账管理(分账数据与银行流水每日对账)、差错处理(长款、短款自动标记和人工处理)、资金监控大屏(实时展示各账户余额变动)。

二、商户接入流程

商户从开始接触到正式使用分账系统,通常经历五个阶段:

第一步:注册

商户在分账平台注册账号,填写基本信息(企业名称、联系方式、经营类目等)。注册完成后获得商户ID和API密钥,作为后续API调用的身份凭证。

第二步:进件

商户提交资质材料进行实名认证。企业商户需上传营业执照、法人身份证、银行开户许可证等;个体商户需上传经营者身份证及银行卡信息。平台进行KYC审核,核实商户经营资质和合规性,通常1-3个工作日内完成。

第三步:账户开通

审核通过后,平台为商户开通分账功能,包含:创建商户资金账户(用于收款归集)、配置结算账户(绑定银行卡用于提现)、初始化分账方账户体系(如商家、骑手、推广员等角色的资金账户)。

第四步:配置分账规则

商户在后台配置分账方案,包括:选择分账模式(实时/延迟)、设定分账参与方及各方的分账比例/金额、配置分账优先级、设置特殊场景规则(如退款时的资金处理方式)。配置完成后提交规则生效。

第五步:测试上线

商户使用沙箱环境进行分账功能联调测试,验证分账规则的执行准确性、资金到账的及时性、对账数据的一致性。测试通过后切换至生产环境,正式上线。

三、分账对象关系模型

分账系统的核心挑战之一,是管理参与方之间的复杂关系。常见的关系模型有四种:

3.1 单商户模型

最简单的场景——只有一个商户参与分账。资金全部归属于该商户,无需拆分。常见于自营电商、直营门店等场景。本质上是"不分账",但作为基础模型支撑上游系统统一处理。

3.2 商户-分账方模型

一个主商户与多个分账方的关系。最常见的是平台+商家场景:平台作为主商户收取交易资金,然后按规则分账给各个商家(分账方),平台自身抽取一定比例的佣金。这是电商平台、O2O平台的标准模型。

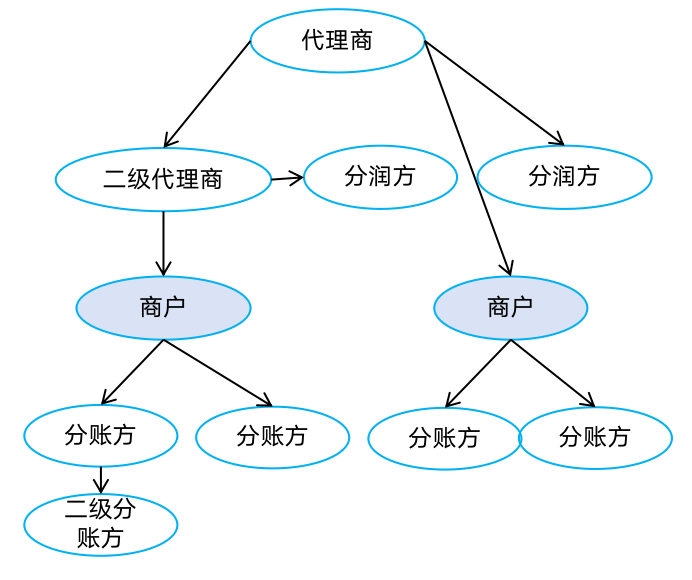

3.3 代理商模型

引入代理商层级,代理商下挂多个商户。资金流向为:消费者付款→平台→代理商→商户。代理商模型广泛应用于聚合支付、SaaS服务商场景,代理商的佣金在分账环节自动扣除。

3.4 代理链式模型

多级代理的分层结构。典型场景是供应链金融和分销体系:总代理→一级代理→二级代理→终端商户。每一级代理都参与分账,有各自的抽佣比例。系统需要支持链式穿透分账,确保每一级资金分配无误。

| 模型 | 参与方 | 典型场景 | 复杂度 |

|---|---|---|---|

| 单商户 | 1个 | 自营业务 | ★☆☆☆☆ |

| 商户-分账方 | 1+N | 电商平台、O2O | ★★★☆☆ |

| 代理商 | 1+N+M | 聚合支付、SaaS | ★★★★☆ |

| 代理链式 | 多级多层 | 供应链、分销 | ★★★★★ |

四、API对接模式

分账系统对外提供三种标准的API对接模式,满足不同场景下的接入需求:

4.1 实时分账API

实时分账API在交易成功时同步触发分账,随支付成功响应一起返回分账结果。适用于场景简单、分账方固定的业务,如知识付费、在线课程等。请求参数包括:商户号、订单号、分账方列表(各方的ID、金额、说明)。

4.2 延迟分账API

延迟分账是最主流的对接模式。交易成功后资金先进入过渡户,商户根据订单确认状态在后续时间窗口内发起分账。支持分账、查询分账结果、发起逆向分账(退款场景)三种子接口。适用于电商、O2O等需要订单确认期的场景。

4.3 批量分账

批量分账用于周期结算场景,将一段时间内的多笔交易汇总后统一分账。商户上传批量分账文件(CSV/Excel格式),系统异步处理并回调通知结果。适用于供应链结算、平台周期清算等对实时性要求不高但对批量处理能力要求高的场景。

API对接时序示意

实时模式:商户发起交易 → 支付成功 → 实时分账API → 资金到账分账方账户(同步)

延迟模式:商户发起交易 → 支付成功(资金入过渡户) → 订单确认 → 延迟分账API → 资金划转(异步)

批量模式:周期性 → 导出批量文件 → 上传批量分账API → 处理完成回调

五、商户后台的分账管理界面设计

商户后台是商户管理分账的"驾驶舱",需要提供直观易用的操作界面。核心功能模块如下:

5.1 分账概览仪表盘

顶部展示关键数据卡片:今日分账总额、今日分账笔数、分账成功率、待处理异常笔数。配合折线图展示近7天分账趋势,以及饼图展示各分账方的资金占比。

5.2 分账规则管理

商户可在此模块配置和管理分账规则。支持新建规则(选择分账模式、设置参与方及比例)、编辑规则(修改比例、临时调整)、启用/停用规则(按时间维度控制生效范围)、规则复制(快速复用已配置的方案)。

5.3 分账明细查询

提供多维度的分账流水查询:按订单号、商户号、分账方、时间范围等条件检索。每条记录展示:交易金额、分账金额、分账方名称、分账比例、分账状态(成功/处理中/失败)、完成时间。支持导出Excel、下载对账单功能。

5.4 分账方管理

管理所有参与分账的合作方信息,包括:添加分账方(填写名称、证件号、银行账户)、编辑分账方资料、设置分账方的结算周期(T+0/T+1/T+7)、查看各分账方的累计分账统计、标记异常分账方。

5.5 资金管理

展示商户资金账户的实时余额,支持提现(将账户余额结算至绑定银行卡)、资金冻结/解冻、过渡户余额监控(延迟分账模式下)、资金流水(收入/支出/分账/提现的记录)。

六、分账失败处理机制

分账失败是线上运营中不可避免的问题。一个健壮的分账系统需要具备三级处理机制:

6.1 自动重试

对于因网络抖动、系统瞬时故障等原因导致的分账失败,系统自动进行指数退避重试。典型策略:首次失败后等待30秒重试,第二次等待2分钟,第三次等待5分钟,最多重试3次。重试过程中保持幂等性,防止重复分账。

6.2 降级处理

当分账系统核心服务不可用时,触发降级策略:降级为记账模式(先登记分账流水,待系统恢复后补执行)、降级为手动批量处理(提供离线分账文件导入能力)、降级为延迟处理(实时分账降级为延迟分账,延长等待时间)。

6.3 人工干预

对于无法自动恢复的分账失败(如分账方账户异常、银行拒绝交易、风控拦截等),系统需上报至人工处理工单。运营人员在后台可:查看失败详情(失败原因、原始请求、错误码)、手动重新发起分账、撤销该笔分账将资金退回过渡户、调整分账方案后重新执行。

| 失败类型 | 原因分析 | 自动机制 | 人工介入 |

|---|---|---|---|

| 网络超时 | 请求未到达或响应超时 | 自动重试3次 | 无需介入 |

| 账户异常 | 分账方账户冻结/注销 | 标记失败+告警 | 更换账户后重试 |

| 金额不足 | 过渡户余额低于分账金额 | 排队等待入金 | 人工补入资金 |

| 银行拒绝 | 收款行系统异常或风控 | 切换银行通道重试 | 联系银行处理 |

| 风控拦截 | 触发了反洗钱/可疑交易规则 | 暂停分账+上报 | 风控审核后放行 |

6.4 失败通知机制

分账失败后,系统需通过多种渠道通知相关人员:站内信(商户后台消息中心)、短信(绑定手机号)、邮件/企微/钉钉(运营人员工作群告警)。通知内容包含:失败订单号、失败时间、失败原因、建议处理方式。

七、典型产品对比

当前市场上主流的分账产品主要来自三大阵营:微信支付分账、支付宝分账、银行存管分账。三者在合规路径、产品能力、适用场景上各有特点。

| 对比维度 | 微信支付分账 | 支付宝分账 | 银行存管分账 |

|---|---|---|---|

| 合规路径 | 微信支付受备付金监管 | 支付宝根据央行221号文 | 银行资金存管+清分 |

| 分账模式 | 支持实时分账、延迟分账 | 支持实时分账、延迟分账 | 支持实时、延迟、批量 |

| 分账方数量 | 单笔最多10个 | 单笔最多8个 | 无严格限制 |

| 分账比例 | 单方不超过30%(特殊行业可调) | 单方不超过50% | 支持0-100%自由配置 |

| 分账时间 | 交易成功后30天内 | 交易成功后15天内 | 按合同约定 |

| 逆向分账 | 支持退款自动回退 | 支持退款自动回退 | 需配置逆向规则 |

| 计费方式 | 按分账笔数收费 | 按分账金额比例收费 | 年费+按笔收费 |

| 适用场景 | 微信生态电商、小程序 | 淘宝系、支付宝生态 | B2B、企业级分账 |

| 接入门槛 | 需微信支付特约商户 | 需支付宝签约商户 | 需银行开户+存管协议 |

7.1 微信支付分账

微信支付分账是目前电商平台最常用的分账方案。基于微信支付的商户体系,支持服务商模式的二级商户分账。核心优势在于微信生态内的无缝体验,但存在单方分账比例上限(默认30%),且分账方必须在微信支付体系内有商户号。

7.2 支付宝分账

支付宝分账能力与微信支付类似,支持实时和延迟两种模式。优势在于与支付宝生态的深度整合(淘宝、天猫、饿了么等),且对B2B场景支持更友好。单笔最多8个分账方,单方比例不超过50%。

7.3 银行存管分账

银行存管分账是目前最合规的方案,适合对资金安全要求极高的企业。银行作为资金存管方,提供独立的监管账户,资金由银行进行清分划转。优势在于无分账比例和数量限制,合规性最强;但接入门槛高(需管户协议)、对接周期长(通常2-4周)、费用最高。

选型建议:如果你做的是社交电商、小程序带货,优先选微信支付分账;如果是淘宝生态,选支付宝分账;如果是B2B供应链或对合规要求极高,银行存管分账是最稳妥的选择。

八、小结

分账产品的本质,是将复杂多元的商业利益分配关系,抽象为可配置、可自动化、可对账的系统能力。从产品设计的角度看,核心要抓住三条主线:

资金线:钱从哪里来,经过过渡户,最终分到哪里去

规则线:谁来分、分多少、按什么条件分

关系线:分账参与方之间的商业关系如何建模

商户接入分账系统不应是一个"一次性工程",而是一个持续迭代的过程——随着业务发展,分账规则会越来越复杂,分账方数量会不断增长,对系统的稳定性、扩展性、可运维性提出更高要求。

产品经理和开发者在设计分账产品时,建议从最简单的场景开始,优先实现商户-分账方模型+延迟分账的核心组合,再逐步扩展至多级代理商、批量分账、AI智能分账等高级能力。

阅读上下篇

分账相关阅读

以下为同主题分账文章: